从产业链结构来看,工业自动化产业链上游主要是各类电力电子元器件,包括IGBT等半导体元器件、电阻电容等电子元器件,还包括永磁材料、绝缘材料、结构件等原材料。

中游为工业自动化产品,按功能可将其分为控制层、驱动层、执行层、以及传感层。控制层实现对任务的分析、处理和分配,如PLC、DCS等;驱动层将控制层的任务进行解码,变成能被电机、阀门等能够识别的信号,如变频器和伺服驱动器等;执行层则执行相应的任务,如各类电机、阀门等。

下游为工业自动化系统的应用领域,可将其分为OEM型行业和项目型行业,其中OEM型行业主要有锂电池、电子制造、半导体、机床、包装等;项目型行业主要有冶金、化工、石化、电力等。

从产业链各环节代表性企业来看,上游主要是士兰微、进芯电子、紫光同创等半导体元器件供应商,火炬电子风华高科三环集团电子元器件供应商,以及鹏鼎控股正海磁材等其他材料供应商;中游工业自动化企业最重要的包含汇川技术中控技术英威腾、研华等。

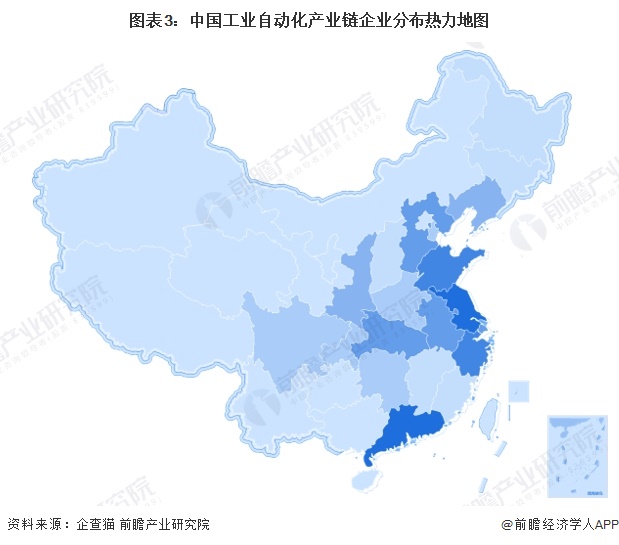

从区域分布上看,中国工业自动化企业分布较为集中,主要分布于经济较为发达的东部沿海地区,以江苏省、广东省、山东省和浙江省为代表。西部地区工业自动化公司数相对较少。

从工业自动化行业代表性企业的区域分布来看,目前国内工业自动化行业代表性企业大多分布在在华南、华东、华中一带,重点是广东、江苏、浙江、上海等地。

从工业自动化代表企业的业绩情况去看,汇川技术工业自动化业务收入顶级规模,2024年上半年,其工业自动化业务收入为75.2亿元。从业务毛利率来看,汇川技术、博杰股份等工业自动化业务毛利率较高,2024年上半年工业自动化业务的毛利率均在40%以上。

注:上表营收和毛利率数据分析自各上市公司2024年中报,销量数据为2023年

从投资动向来看,工业自动化产业代表性企业的投资动向最重要的包含收购公司拓展业务、通过对子公司增资的方式投资工业自动化项目等。工业自动化产业代表性企业最新投资动向汇总如下:

更多本行业研究分析详见前瞻产业研究院《全球及中国工业自动化行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究投资可行性研究产业规划园区规划产业招商产业图谱产业大数据智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报十五五规划等解决方案。如需转载引用本篇文章的主要内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业未来的发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对工业自动化行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来工业自动化行业发展轨迹及实践经验,对工业自动化行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2024年全球工业自动化行业发展现状分析 人机一体化智能系统重要性愈发突出(组图)

预见2024:《2024年中国工业自动化行业全景图谱》(附市场规模、竞争格局和发展趋势等)

2024年中国精密仪器行业细分市场现状分析工业自动化设备是重要类型【组图】

电话:13280489678

电话:13280489678 联系人:郑经理

联系人:郑经理 邮箱:

675609587@qq.com

邮箱:

675609587@qq.com 地址:山东省滕州市经济开发区

地址:山东省滕州市经济开发区

微信二维码